什麼是房屋轉增貸?

「房屋轉增貸」是指原本的房屋貸款,全部轉給另一間銀行辦理,並再提高貸款額度。

也就是房屋「轉貸+增貸」,同時進行。

房屋轉增貸,不僅降低了房屋利率,還利用房屋剩餘的可貸空間,多取得一筆貸款資金。

什麼是「房貸閉鎖期」?

「房貸閉鎖期」是指申請人成功辦完房屋貸款後,銀行會設定一段期間,該期間內若提前清償貸款、房屋轉貸,需要支付一筆違約金。

銀行為了能有效回收貸款成本,設定「房貸閉鎖期」,也可降低申請人短期內房屋轉貸給其它家銀行的念頭。

閉鎖期內,房屋不能轉增貸?

閉鎖期內,申請人仍可選擇房屋轉增貸。

只是需要衡量,房屋轉貸省下的利息,卻得支付原銀行的違約金,有比較划算嗎?

可透過線上一些「房屋轉增貸試算」工具,試著算一下房貸轉增後,還款月付金是多少?

申請人考量自身目前需求,急需多一筆房屋增貸後的資金,每個月房貸還款也會同時增加,解決一時的缺錢困境,卻必須繳給原銀行違約金,並長期支付房屋轉貸銀行,更多的還款。

房屋轉貸、增貸、轉增貸、二胎房貸的差別

目前有四種銀行房貸相關方案,分別為「房屋轉增貸、增貸、轉貸、二胎房貸」。

不同方案,針對不同申請人的需求。

以下用一張表格說明:

比較項目 | 房屋轉貸 | 房屋增貸 | 房屋轉增貸 | 二胎房貸 |

說明 | 將整筆房貸轉移到另一間銀行。 | 找原本銀行,再增加房屋貸款的額度。 | 將房貸轉移到另一間銀行,並增加額度。 | 這房屋原有一筆房貸,再找另一間銀行或融資公司,多貸一筆房貸。 |

抵押權順位 | 第一順位(新銀行) | 第一順位(原銀行) | 第一順位(新銀行) | 第二順位(新債權人) |

申請人的需求 | 降低房貸利率、延長還款年限。 | 多借到一筆資金。 | 同時想「降房貸利率」與「多拿一筆資金」。 | 原銀行無法房屋增貸,需急一大筆資金。 |

利率 | 比原銀行的房貸利率低 | 與一胎房貸利率接近或一樣 | 與原銀行房貸利率接近 | 依管道 (銀行約 4%-8%,民間融資公司約 7%-14%) |

貸款成本 | 高(需付原銀行違約金、新銀行開辦費、地政規費、代書費,約 1.5~3 萬元) | 低(僅需原銀行帳管費、少許地政規費,約 5 千~1 萬元) | 高(同轉貸成本,約 1.5~3 萬元) | 中(新銀行或融資公司的開辦費與代書費) |

「房屋轉增貸」容易成功過件的方式

降低負債比

當申請人個人負債金額過多,銀行會擔心再增加貸款,申請人將無法按時還月付金。

因此,銀行會以申請人的負債比,評估是否能房屋增貸。

一般銀行評估標準是,「總資產負債比>1.5倍」。

公式:總資產負債比=總資產÷總負債。

個人總負債,包含在銀行的信貸、房貸、車貸、信用卡卡債等,會記在聯徵報告裡的負債。

如果申請人名下負債過多,便不太可能房屋增貸成功。

想轉到其他家銀行,辦房屋轉增貸,也可能被拒。

因為銀行都會查看個人聯徵紀錄,審核標準也差不多。

原房貸按時還款

申請房屋轉增貸,因是轉給新的銀行辦理,新銀行不熟悉申請人的還款能力,會參考過往的房貸還款紀錄。

有些銀行,除了查看聯徵紀錄,還會要求申請人提供近期原銀行房貸的還款明細。

申請人也留意,有沒有過忘記轉帳,或扣款失敗的遲繳經歷。

即使備好足夠的金額,還房貸月付金,只要有過一次遲繳記錄,新銀行可能會有所警惕而婉拒。

申請人在原銀行的房貸還款紀錄,沒有遲繳,每期如約還款。

只要,申請人過往還款穩定,房屋轉增貸的過件率會提高。

維持信用分數良好

申請人的聯徵報告,留下了過去的還款紀錄,有沒有按時還款,還款金額多少等資訊,都會詳細紀錄。

因此,銀行不單單只看「信用分數」的多寡,評斷是否通過房屋轉增貸申請。

相對,申請人只要過往負債,和現在這筆想轉增貸的房貸,都有如期歸還債款,沒有任何違約狀況,信用分數自然維持良好,申請房屋轉增貸的機率也會大幅增加。

提供完整財力證明

通常銀行會依據申請人,職業穩定性和收入高,來判斷還款能力。

如果申請人是自由工作者,或是企業老闆、自營商,儘管沒有穩定的月薪明細,仍具有可觀的個人資產。

那麼多提出你的財力證明文件,如定存明細、股票庫存對帳單、年度綜合所得清單等,證明自己具備按時還款的財力。

只要申請人提出的財力證明,越多越完整,對於房屋轉增貸申請,達到加分效果。

選擇曾來往的金融機構

申請人想辦「房屋轉增貸」,可轉到曾經來往過的銀行辦理。

新銀行因為和申請人有過業務往來,比起陌生客戶,相對熟悉,增添信任感。

只要申請人和該銀行過往合作良好,有穩定的金流和按時還款的好習慣,便能提高審核速度和過件率。

申請人身為新銀行的優良熟客,房屋轉增貸的利率降低和額度提高,雙方談判結果,更能讓申請人滿意。

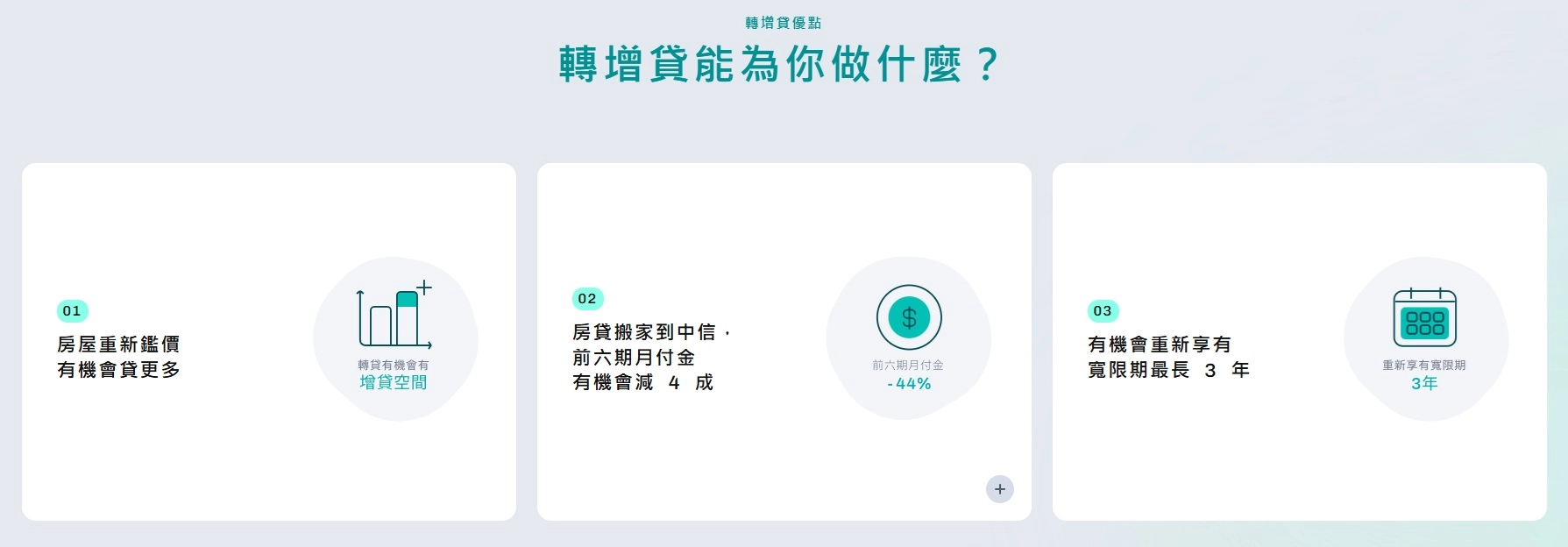

「房屋轉增貸」能掌握的四大優勢

整合負債

申請人透過「房屋轉增貸」,可做到債務整合。

因為房貸利率,比起其它貸款方案,通常是最低的。

申請人藉由房屋增貸多的資金,還掉其他高利息的債款,盡量整合成一筆低利息房貸。

不僅,能夠減輕債務月付金,還能減少債款項目,省去記住每筆債務繳款日期和金額。

降低房貸利率

申請人會選擇房貸轉其它家銀行,便是新銀行能提供更低的利率。

先不論房屋增貸,多出的還款金額。

光房屋轉貸到新銀行,爭取更低利率方案,月付金便可大幅降低。

剩餘的房貸可能數十萬到數百萬之間,能夠調降幾%利率,換算下來省很多。

多獲得一筆資金

隨著數十年來,台灣房地產市場不斷漲價。

房貸轉到,新銀行重新估價目前「房屋市值」,高於當年買價,便會將增值出來的額度,約7~8成,成為房屋增貸的新增額度。

申請人,便可多獲得一筆資金,可運用於其他債務還款金,或是經營事業周轉金,或是投資股票的理財金。

重新獲得房貸寬限期

「房貸寬限期」是指,期間內申請人只需償還利息,寬限期結束後,才開始平均歸還本金加利息。

一般銀行的房貸寬限期,為1~5年。

例如,之前政府推出的新青安房貸,便採用5年的寬限期。

申請人在房貸寬限期間內,只需還利息,還款壓力小,一旦寬限期結束,才開始支付龐大的房貸月付金。

才會考慮將房屋轉貸到新銀行,希望房貸利息降低,減少還款壓力。

而且新的銀行,為了爭取優質的房貸客戶,通常會重新給予1~3年的新的房貸寬限期。

申請人可在新的房貸寬限期內,動用房屋增貸獲得的資金,投資、買股票等方式,創造新的金流,累積資產後,等寬限期結束,房貸還款才不會遲繳。

「房屋轉增貸」如何試算?有效評估月付金

推薦房屋轉增貸試算工具

推薦中國信託銀行的「房屋轉/增貸」試算

線上多家銀行,都有推出關於房貸試算的工具。

關於「房屋轉/增貸」,目前從頁面設計、操作方便性、填寫簡易,多方面是中國信託銀行的房貸試算工具最好。

房屋增貸和房屋轉貸,分不同試算頁面。

中信房屋增貸試算

申請人只需輸入「欲增貸的金額」、「目前房貸月繳款」、「預計房貸年利率」、「還款年限」,便可開始試算。

試算結果,詳細標明「原房貸每月還款金額」、「增貸後每個月還款金額」、「合計每月還款金額」。

「合計每月還款金額」便是申請人房屋增貸後,預計未來每個月需還款的數目。

中信房屋轉貸試算

申請人輸入「房屋轉貸前餘額」、「原房貸月繳金額」、「轉貸預計年利率」、「轉貸後還款年限」。

房屋轉貸的試算結果,是「每個月減輕多少的月付金」。

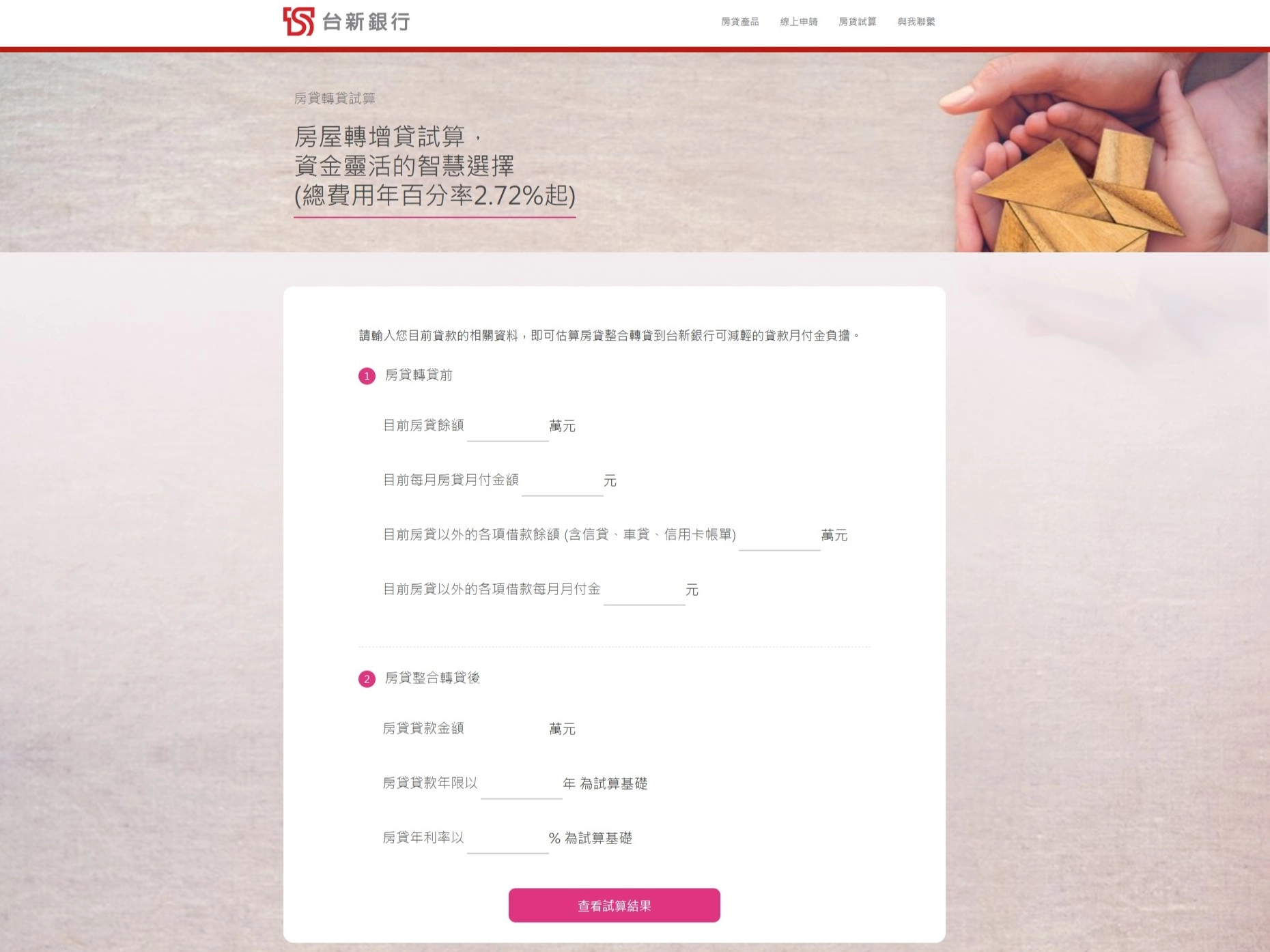

台新銀行的「房屋轉增貸」試算

如果申請人不只房屋「增貸」或「轉貸」的單一需求,想同時達到房屋轉增貸。

推薦台新銀行的房屋轉增貸頁面,可一起算出申請人欲知結果。

還可一同輸入「房貸以外的借款餘額和月付金」,整合房屋轉貸後,試算出「貸款月付金」和「可減輕月付金」,兩筆數目。

房屋轉增貸的試算案例

房屋轉增貸〔案例一〕

案例背景:

小五郎在8年前以1200萬買了一間房屋,原房貸利率為2.5%。償還一些本息後,如今剩餘房貸餘額為700萬元。目前因房價上漲,房屋市值增漲到1800萬。小五郎將房貸從A銀行,轉到B銀行。向B銀行爭取到利率降到2.25%,並多申請到3年房屋寬限期。

〔案例一〕 房屋轉增貸試算

原房貸剩餘餘額: 700 萬元(利率2.5%)

新銀行鑑價金額: 1,800 萬元

新銀行最高核貸額度(8成): 1,800萬元X80% = 1,440萬元

增貸部分(多拿現金): 1,440萬元 - 700萬元 = 740萬元

〔案例一〕優勢:

小五郎透過房屋轉增貸,多獲得740萬元的資金,可拿去投資股票,運用新資金賺一筆。還可在新的3年寬限期內,動用大筆金額,每個月只需還房貸利息。

房屋轉增貸〔案例二〕

案例背景:小蘭目前房貸剩餘600萬,原銀行開出的利率為2.8%。另外小蘭名下還有一筆50萬元的汽車貸款,利率為5%。同時兩筆貸款,讓小蘭難以負荷。因此,小蘭想房屋轉增貸到其他間銀行,爭取降低利率,並用增貸金額,還掉汽車貸款的債。

〔案例二〕 房屋轉增貸試算

原房貸剩餘額:600萬元(利率2.8%)

個人名下汽車貸款:50萬元(利率5%)

新銀行房屋重新鑑價後,增貸額度:300萬元(利率調降2.3%)

預計未來月付金(還款期30年為例):約25,000元

〔案例二〕的優勢:

小蘭可從房屋增貸多出的300萬元,直接清償50萬元的汽車貸款,免去5%高額利息,成功整合個人負債,也可因此提高信用分數。剩下的250萬元,還可作為日後,生活資金運用,或投資理財。