房屋二胎是什麼?與房屋增貸、轉增貸的差別

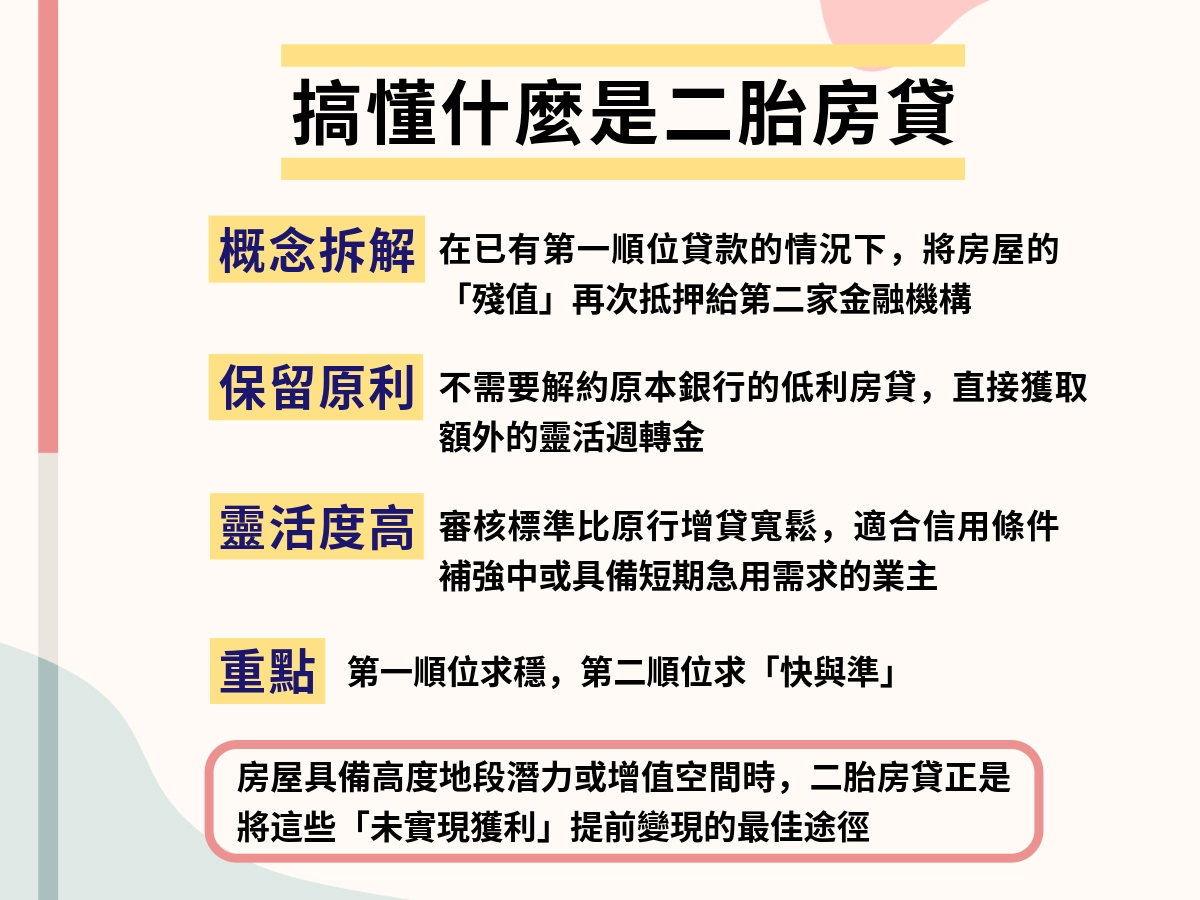

房屋二胎(又稱二胎房貸、房屋二胎借款),簡單來說,就是在房屋還有一筆房貸(一胎)未結清的情況下,又再拿同一棟房屋,向另一家金融機構申請第二筆貸款。

這就像是在原本的貸款之上,再疊加一層新的債務。依此類推,如果房屋已經有二胎房貸再去申請新的貸款,那就叫三胎貸款。

房屋二胎 VS 房屋一胎 VS 房屋增貸 VS 房屋轉增貸

雖然都是以「房屋」作為擔保向金融機構貸款申請貸款,但在定義、債權人、利率條件與適合對象都有很大的不同,因此申請房屋二胎前,最好先了解它們的差別,才能選擇最適合自己的貸款方式。

項目 | 房屋二胎 | 房屋一胎 | 房屋增貸 | 房屋轉增貸 |

定義 | 已有一胎房貸,再以同一房屋申請第二順位抵押貸款 | 首次以房屋作為擔保的購屋貸款 | 向原房貸銀行申請提高既有房貸額度 | 將原房貸轉到新銀行並重新貸款 |

抵押順位 | 第二順位 | 第一順位 | 維持原第一順位 | 轉移至新銀行第一順位 |

債權人 | 可能為原銀行、其他銀行或融資機構 | 原房貸銀行 | 原房貸銀行 | 新承作銀行 |

利率 | 較高(風險較高) | 最低 | 利率會高於房屋一胎,但還是低於二胎與一般信貸 | 視新方案可能較低 |

額度 | 依房屋殘值而定 | 依購屋金額、放款成數與銀行水位而定 | 根據房屋增值空間而定 | 和新銀行重新談額度 |

適合對象 | 有房貸但仍有大筆資金需求的人 | 首次購屋的人 | 信用正常且想增加額度的人 | 想降息或整合貸款的人 |

房屋二胎的抵押權順位是什麼?

當你把房屋抵押給銀行借錢時,銀行會在房屋的登記簿上(地政事務所的資料)設定一個「抵押權」。

抵押權順位的核心邏輯:誰先設定,誰就先擁有「優先受償權」。

如果今天借款人還不出錢,導致房屋進入法律程序時,那這個抵押權順位就變得非常重要:

- 法院會先全額清償第一順位銀行的債務。

- 剩下的餘額,才會撥給第二順位的機構。

這就是為什麼房屋二胎的利率通常較高,因為對第二順位的債主來說,萬一法拍金額不足,他們面臨「拿不到錢」的風險遠高於第一順位銀行。

補充說明:找原銀行辦理房屋二胎,也仍有清償順位的問題,不會因債權人相同而改變優先受償關係。

哪些人適合辦房屋二胎?

了解完房屋二胎之後,可以看看以下幾種常見族群,確認自己目前的資金需求、財務狀況,是否適合透過房屋二胎來周轉。

不想影響原本低利房貸的人

第一胎房貸的利率通常相對較低,大約落在 1.5%~3% 左右(例如首購優惠利率或政策型房貸),是所有房屋貸款中利率最低的一種。

但如果因為有資金需求選擇轉貸或增貸,銀行通常會重新審核貸款條件,不只流程較繁瑣,也有可能讓原本的低利率條件被調整。

因此,對不想動到原本房貸條件的人來說,「房屋二胎」就是一個很好的選擇,讓你在保留原本低利房貸的情況下,可以取得一筆資金,解決資金需求。

有大筆資金需求的人

如果有裝潢、創業、醫療費用或債務整合等較大金額的資金需求,一般信用貸款會受到 DBR22(負債比 22 倍限制)的影響,也就是銀行會依照你的收入來評估能負擔的還款能力,因此可貸金額會受到限制。

相較之下,房屋二胎是以房屋殘值作為主要評估依據,沒有 DBR 的限制,因此在額度上通常會比信用貸款更有彈性。

無法申請銀行增貸的人

先說,房屋二胎會看信用,所以不是所有人都可以申請增貸,但房屋二胎的優勢就在於「申請管道多」,有機會提高過件率。

許多自營商、自由工作者或領現族,會因為沒辦法提供完整的收入證明而被銀行拒絕增貸,就算成功辦理,條件也不差。

這時,可以選擇大型融資公司或民間的房屋二胎,審核條件會比銀行彈性,就算負債比較高或信用條件沒那麼好,仍有機會利用房屋殘值取得資金。

想快速取得資金的人

對急需資金的人來說能在越短時間拿到錢越好,而房屋二胎(尤其是選擇融資、民間)就是一個快速取得資金的選擇。因為:

- 審核流程簡化:

不像銀行房貸要經過繁瑣的購屋流程與嚴格審查,二胎主要看的是房屋「殘值」,流程更彈性、審核速度也更快。 - 估價與對保效率高:

銀行增貸通常要等 2 週以上,但二胎通常在 24 小時內就能完成初步估價,確認額度後,最快 3~5 個工作天即可完成對保與撥款。 - 不用打掉重練:

如果申請轉增貸需要先塗銷原本房貸,再重新設定抵押,非常費時;但二胎則是在原房貸下直接設定第二順位抵押,不影響原貸款,效率更高。

注意:部分銀行也有推出房屋二胎,但審核並沒有放寬。也就是說,如果有緊急資金需求的人,可以選擇審核流程較簡化的融資、民間管道。

房屋二胎額度與利率

房屋二胎額度怎麼算?

房屋二胎的額度,不像第一胎房貸直接看房屋市值,而是看「房屋殘值」,簡單來說,就是根據房屋目前市值計算出的可貸空間,扣除第一胎已佔用的額度。基本計算公式如下:

銀行:房屋鑑價 × 可貸成數 − 一胎設定金額

民間/融資:房屋鑑價 × 可貸成數 − 一胎剩餘本金

(備註:銀行成數最高約 90%,融資與民間管道最高可達 100%。)

我們假設「房屋鑑價 1,000 萬,原房貸為 800 萬(已還 100 萬,本金剩 700 萬)」,來看銀行和融資管道的差別:

銀行房屋二胎:看「設定金額」

銀行在審核房屋二胎時,會同時考量房屋價值與第一胎的抵押設定金額。

不只是看你目前還欠多少房貸,而是會先計算房屋的最高可貸上限,再扣掉第一胎已經占用的抵押額度。第一胎通常會以貸款金額的 1.2 倍來計算設定金額,用來預留風險空間。

- 第一胎設定金額:800 萬 ╳ 1.2=960 萬

- 房屋可貸上限:(1,000 萬 × 90%)= 900 萬

- 房屋二胎的額度:900 萬 - 960 萬 = -60 萬(已無二胎借款空間)

可貸的空間居然是負數,這就是所謂的看的到吃不到。

融資、民間房屋二胎:看「剩餘金額」

民間管道的房屋二胎審核會比較彈性,額度計算時就沒有銀行的設定金額,而是直接扣除目前你實際欠銀行的本金。

- 一胎房貸剩餘金額:700 萬

- 融資、民間房屋二胎的額度:(1,000 萬 ╳ 100%) - 700 萬 = 300 萬(二胎可貸額度)

民間的管道除了成數給得高,還以「實欠餘額」的方式計算,這樣可以把房子的剩餘價值發揮得更充分,特別適合需要一大筆資金、或是因為房子剩餘可貸空間不夠而被銀行拒絕的人。

房屋二胎利率多少才合理?

前面有簡單提到,房屋二胎的利率會高於第一胎房貸,但實際高出多少,還會根據管道的不同有所差異:

整體市場來看,房屋二胎利率約落在 3.27%-36%之間。

區間很廣,因此選擇正確管道,可以直接影響你的利率與還款壓力。

- 銀行二胎房貸:(約 3.34%-15.88% )

銀行房屋二胎的利率雖然是三個管道中最低的,但審核條件也最嚴格,適合信用良好、收入穩定、房屋條件好的借款人。小編整理了2026 年 11 家主流銀行方案的利率和貸款最高額度:

銀行名稱 | 利率區間(年) | 最高額度 | 特色 | 適合對象 |

|---|---|---|---|---|

玉山銀行 | 3.45% ~ 9.88% | 50萬起 | 部分方案有前期優惠利率(如前6個月約2.68%起) | 信用條件良好、希望取得較低利率者 |

新光銀行 | 3.34% 起 | 600萬 | 額度上限較高 | 需要較高額度資金者 |

凱基銀行 | 3.40% ~ 15.88% | 500萬 | 還款彈性較高 | 已持有房貸滿一年者 |

台新銀行 | 3.92% ~ 14.00% | 300萬 | 不需動原房貸即可申請 | 短期小額資金周轉者 |

國泰世華 | 3.45% 起 | 150萬 | 申請門檻相對較低 | 小額資金需求者 |

王道銀行 | 4.31% 起 | 500萬 | 最長可達約15年期 | 想降低月付壓力者 |

永豐銀行 | 5.66% 起 | 50萬起 | 偏重既有往來客戶評估 | 與銀行往來穩定、信用良好客戶 |

遠東商銀 | 4.0% ~ 10.5% | 25萬起 | 小額資金彈性較高 | 自住型、小額周轉需求者 |

陽信銀行 | 定儲利率 + 2.02% 起 | 最高約估價95% | 浮動利率計息、依定儲利率加碼 | 原房貸客戶、想追加額度者 |

台中銀行 | 3.5% 起 | 600萬 | 額度給予較彈性 | 有房產、需要較大額度者 |

三信商銀 | 3.99% ~ 15% | 200萬 | 審核以收入穩定性為主 | 有穩定收入的上班族 |

註:表格為銀行官網上提供的資料,實際利率與額度仍會根據個人信用、收入與房屋條件核定。

- 融資公司二胎房貸:(約 7%~14%)

當銀行因為條件不足,如負債比太高、收入不足或貸款額度不夠而無法核貸時,大型融資公司(如中租、和潤、新鑫等)通常是大家轉向尋求的管道。

雖然這類管道的利率通常會比銀行高一些,但仍在市場可接受範圍內,加上因為審核條件相對彈性、額度核定較寬鬆、撥款速度也較快,因此對許多無法向銀行貸款的人來說,接受度仍然很高。

注意:民法第 205 條規定,年利率上限為 16%。如果約定利息超過這個數字,超過的部分在法律上是無效的!借款人是不需要負擔的。

- 民間二胎房貸:(約 6%~36%)

像民間資金業者、代書或個人金主等非銀行體性、大型融資公司的借貸業者就算是民間業者,因為審核條件最寬鬆、撥款速度最快,所以利率區間也相對最大。

利率主要是根據借款人的條件與案件風險而定,一般約落在:年利率約 6%~36%,要細分可以再分成:

- 條件較佳、房屋殘值高:約 6%~12%

- 一般常見案件:約 12%~24%

- 風險較高或短期週轉案件:約 24%~36%

另外,民間貸款多半會以「月利率」報價,舉例來說月息 1%,換算成年利率變成12%,因此需要特別留意實際總成本。

注意:因為管道多元,素質參差不齊,所以在申請前一定要確認對方是不是合法經營、利率與合約是否透明,確保自己的房產、資產安全。

申請前必看,房屋二胎風險有哪些?

房屋二胎雖然可以快速取得資金,但因為屬於第二順位抵押貸款,風險也相對較高。在申請前需要先了解可能帶來的影響,才可以確保財務安全:

利率較高,增加還款負擔

因為對承辦房屋二胎的機構來說,風險高,所以無論申請管道是哪一個,利率都會高於第一順位房貸。

利率一高,每個月要還的錢自然也會變多。

而且不要忘記,房屋二胎是另外多加一筆貸款,等於你要同時還兩筆貸款。

如果借款人的收入沒有增加,就可能會讓每個月的現金變得比較吃緊,生活壓力也會跟著變大。

負債比過高,影響信用紀錄

申請房屋二胎之後,你的總負債金額會增加,負債比也會跟著變高。

對信用評分與銀行審核來說,如果負債比例過高,銀行在評估信用貸款、車貸或其他貸款時,會認為你的還款壓力較大、風險較高,因此可能會降低核貸意願,或是降低可貸額度。

很難再轉貸降息

一旦申請房屋二胎後,想再透過「轉貸」去降低利率(被稱為二胎轉貸),會比一般轉貸還難。

因為申請房屋二胎,代表你的房屋已經有「第一順位+第二順位」的抵押權,對銀行來說,整體債務風險會提高,因此放款意願也會下降。

另外,一胎與二胎並存會讓債務結構變得更複雜,銀行除了評估還款能力,也會重新確認房屋殘值與可貸空間,因此之後想再轉貸降息,難度通常也會提高。

面臨房屋法拍

房屋二胎是以房子作為抵押借款,如果沒有按時還款,銀行或貸款機構就可以向法院聲請強制執行,嚴重時會進入法拍程序。

一旦進入法拍,不只可能失去房子,還可能出現房屋賣掉後仍有剩餘債務需要繼續償還的情況。

遇到房屋二胎詐騙

房屋二胎市場除了銀行與合法融資公司之外,也存在部分不肖業者或假借貸款名義的詐騙手法,因此在申請時一定要特別小心。常見的房屋二胎詐騙手法有:

- 用優惠條件吸引借款人

有些業者會以「利率很低、條件很好、快速撥款」等話術吸引借款人,但實際進入流程後,可能會突然出現利率實際比原先更高、額外收取高額手續費或代辦費以及合約內容不清楚或說明不完整等情況。 - 假冒合法平台或媒合平台

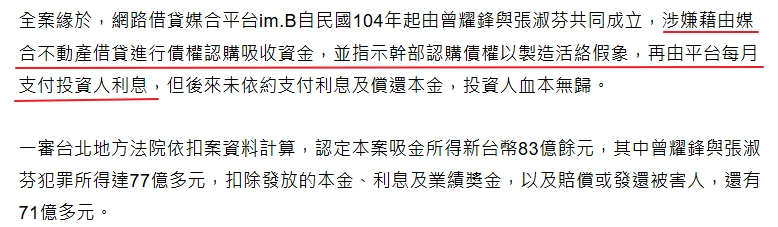

去年年底的 imb 詐騙,利用「不動產債權投資」的概念,包裝成穩定收益的借貸或投資商品,實際上卻涉及假債權與資金不實操作。

- 隱藏式「流抵條款」與過戶陷阱

有些不肖業者會在合約中偷偷加上「流抵約定」,也就是如果借款人遲繳或違約(甚至被刻意設計成難以準時還款),房屋可能會被直接以低價轉移或過戶給對方。

- 偽造房產價值

部分詐騙會透過高估房屋價值的方式,讓借款人貸出超過負擔能力的金額,最終因無法還款而面臨房產被處分或喪失產權的風險。

房屋二胎詐騙不一定只是「假公司或假平台」,更多問題其實出現在流程設計、資訊揭露不透明,以及合約內容是否符合正規與合法規範。

房屋二胎申請流程

房屋二胎申請條件:

- 年滿 20 歲以上,具完全行為能力

- 有穩定收入來源(薪資、營業收入或其他可證明收入)

- 第一胎房貸正常繳款,無嚴重逾期紀錄

- 房屋仍有殘值(可貸空間)

房屋二胎申請文件:

不同機構可能會有些微差異,但一般會需要以下資料:

- 身分證、第二證件

- 房屋權狀或謄本

- 第一胎房貸繳款證明或明細

- 收入證明(薪轉、扣繳憑單或報稅資料)

- 印章與存摺影本

房屋二胎申請流程:

- 初步諮詢與估價:

提供房屋權狀與身分證資料後,銀行會先進行房屋殘值評估,並同步查詢聯徵紀錄,初步確認可貸空間與申請可行性。 - 出申請與文件準備:

確認可申請後,進入正式送件流程,需準備身分證、房屋權狀、印鑑證明、財力證明以及原房貸相關資料等文件。 - 審核與房屋覆估:

銀行會進一步審核申請人的信用與還款能力,並可能安排實地勘查或重新估價,以確認房屋狀況與可設定二胎抵押的條件。 - 簽約與抵押權設定:

審核通過後,雙方確認貸款額度與利率條件,並至地政機關辦理第二順位抵押權設定,同時完成正式簽約。 - 撥款入帳:

抵押設定完成後,銀行或融資公司會依流程進行撥款,通常最快約 3~5 個工作天(撥款時間根據機構而定)就會撥款到指定帳戶。

房屋二胎FAQ

Q1.信用瑕疵可以辦房屋二胎嗎?

可以,但要看申請管道。

銀行對信用瑕疵比較嚴格,如果有遲繳或信用分數不太好,通常比較難過件。

如果信用狀況不佳,可以考慮融資公司或民間管道,過件機會會比較高,但相對利率和整體成本也會比較高。

Q2.申請房屋二胎,會影響信用嗎?

會影響。除了審核時的聯徵查詢紀錄,也會因為總負債增加,影響信用分數。

如果後續還款出現遲繳或未按時繳款,還會變成信用瑕疵,進一步影響未來申請信用貸款、信用卡或其他金融產品時的核貸條件。

Q3.申請房屋二胎也要進行抵押權設定嗎?

當然。

房屋二胎屬於抵押貸款,必須在原本第一順位房貸之後,再辦理「第二順位抵押權設定」,銀行或貸款機構才會正式撥款。

小提醒:不論是銀行或合法融資公司,房屋二胎都一定會到地政事務所辦理抵押權設定。如果對方進行辦理是在非官方場所處理,非常有可能是詐騙!!!

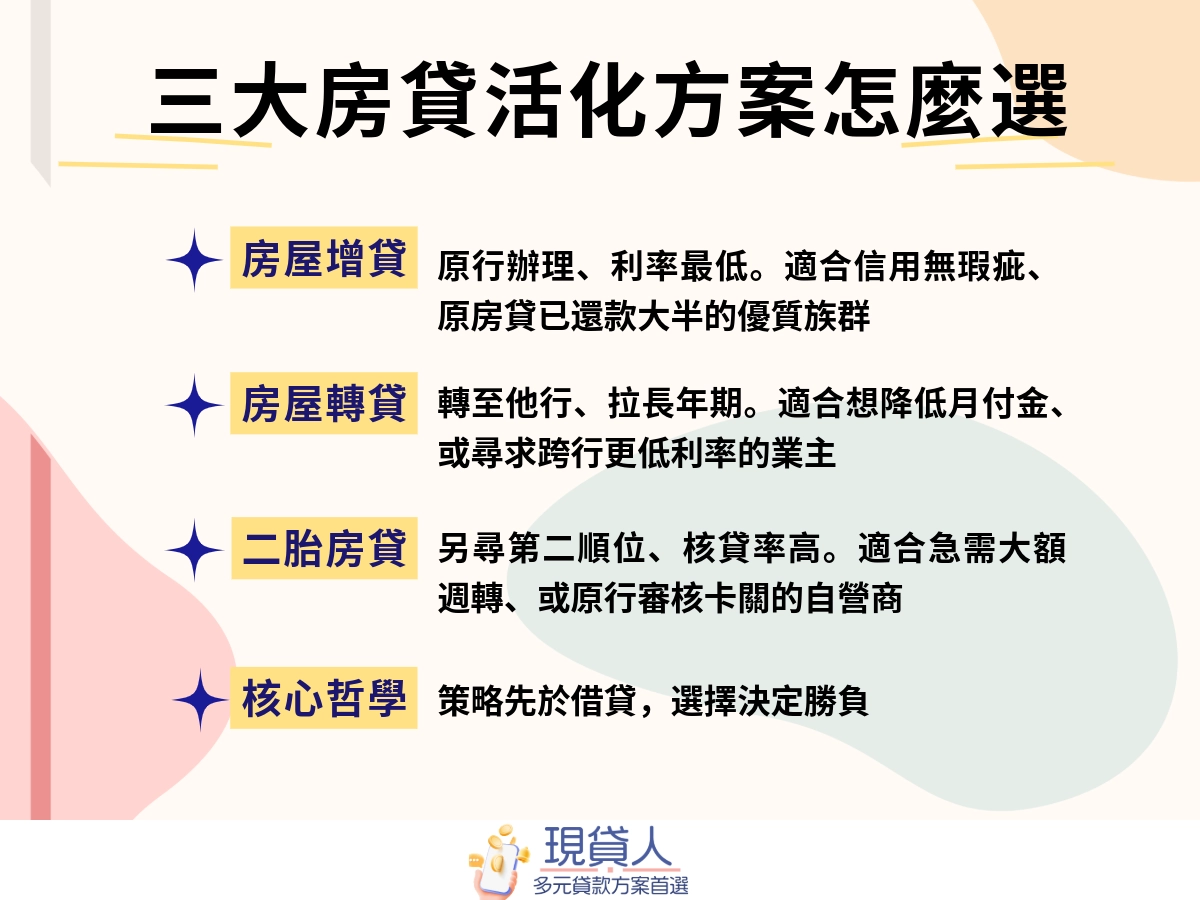

Q4.房屋二胎和房屋增貸哪個好?

兩者沒有絕對好壞,主要看借款人的需求與條件:

- 如果你的原房貸銀行願意重新評估並提高貸款額度,且信用狀況良好、收入穩定,那小編會建議你選擇「房屋增貸」,畢竟就算利率條件改變,也還是比二胎的利率低,風險也會比較低。

- 如果信用條件較差、急需資金,或原房貸銀行不願意再增加額度,那可以考慮「房屋二胎」作為補充資金的方式,雖然利率較高,但申請彈性相對較大。