代辦貸款陷阱,金管會出面示警!

代辦貸款是由第三方協助申請人整理貸款資料,並代為向銀行送件。

其角色屬於中介與行政協助,不具備改變銀行審核標準的權限。

金管會自 2023 年起已多次發布新聞稿,並函請金融機構,不得受理代辦貸款業者轉介案件,並禁止職員私下承接。

相關示警屬於長期管制,並非單次事件。

找代辦只是節省整理資料的時間,代辦費即成為額外成本。

金管會同時提醒,透過代辦申貸或債務協商,可能被收取高額費用,甚至衍生個資利用爭議。

有資金需求者,應直接向金融機構洽詢與申辦。

代辦貸款陷阱有哪些?

代辦貸款常見陷阱集中在流程鬆散、收費設計與資料控制。

銀行的審核標準固定,任何偏離正常申貸流程的做法,都是將風險轉移給申請人。

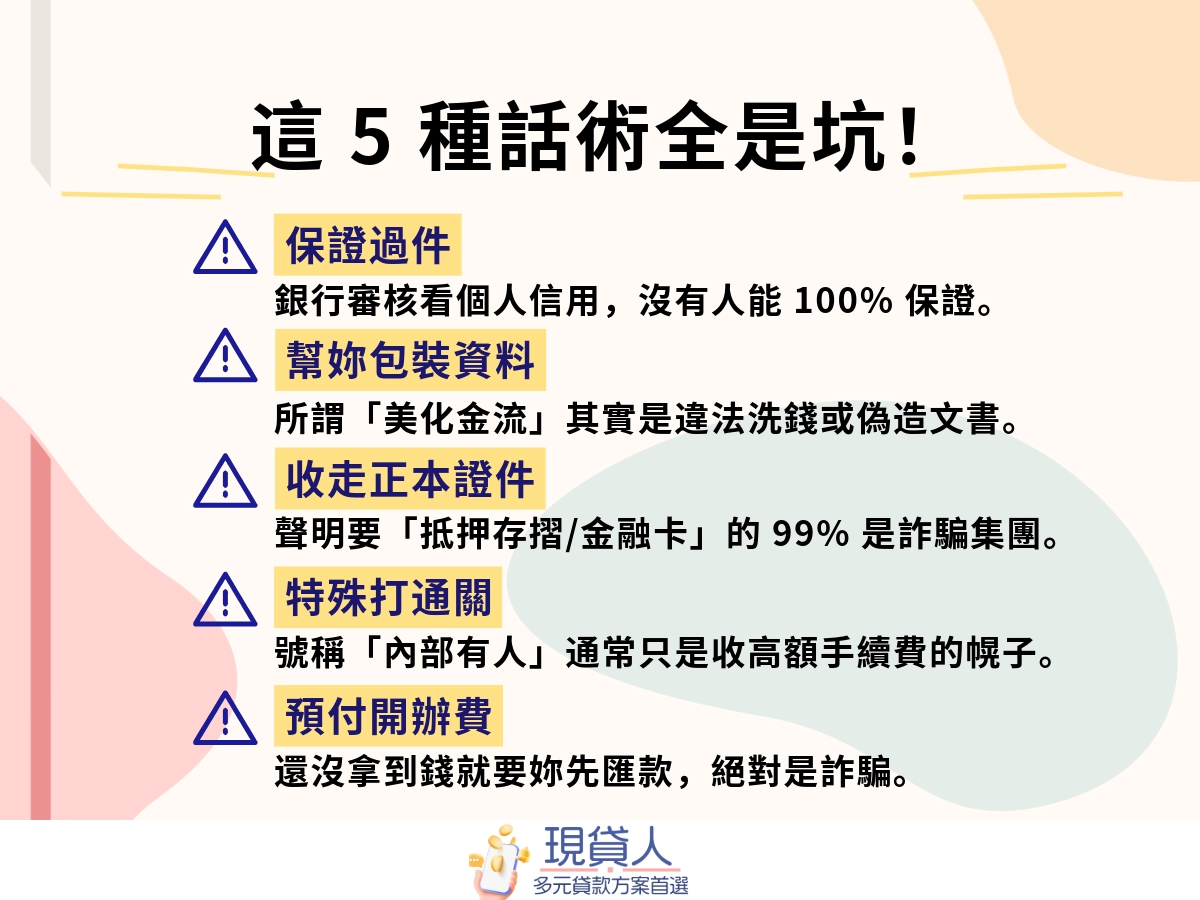

TOP1 高額代辦費

高額代辦費是最常見爭議,代辦公司先建立專業形象,再綁定合約。

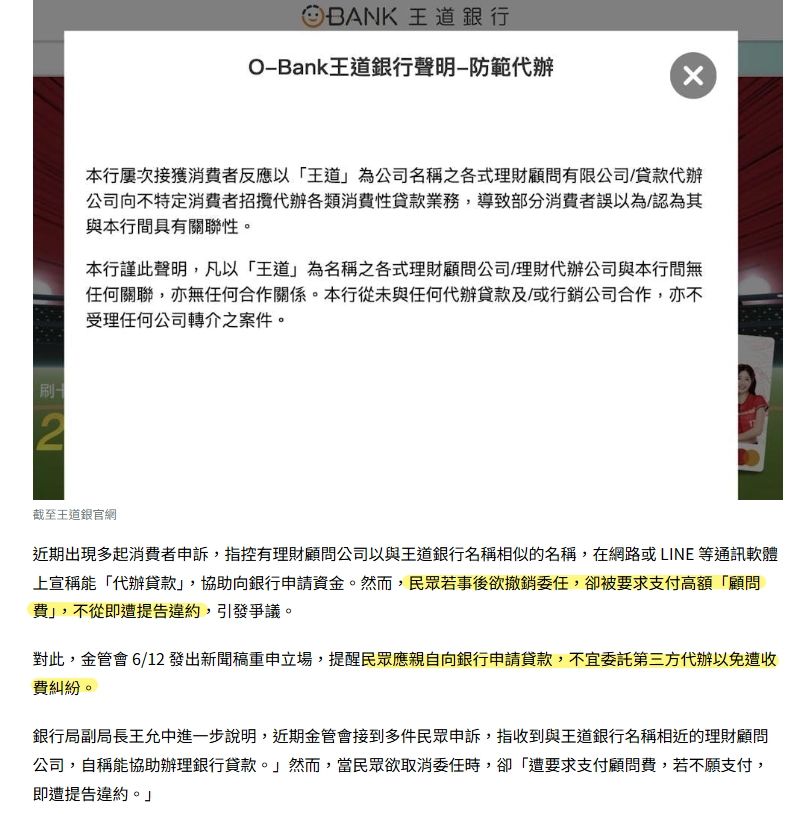

實例中有部分業者以與銀行名稱相近的理財顧問公司名義招攬客戶,對外宣稱可協助辦理銀行貸款。

在取消委任時,被要求支付顧問費或違約金、或是即使貸款尚未核准,仍需支付相關手續費、辦理費用。

另一種模式是收費與額度掛鉤,代辦公司在核准前即收取固定金額,或按貸款總額做一定比例抽成,這類費用常以手續費、顧問費、專案費、評估費等名義出現。

判斷代辦收費是否合理,看時間點比看金額更準。

合法代書貸款的代辦費,由貸款金額中扣除,撥款後才結清。

未送件、未過件就要求預付保證金或顧問費,屬於異常收費。

TOP2 個資外洩

代辦要求提供雙證件影本、存摺封面、交易明細都算正常。但如果對方開口要提款卡或帳戶密碼,就不是申貸流程,是在要帳戶控制權。

正規機構只需要身分證影本審核,不會要求寄送存摺正本或提款卡密碼。

有些業者會說「配合操作帳戶可以美化金流、幫你過件」。信用評分依聯徵紀錄與還款行為計算,第三方操作帳戶改變不了任何東西。

配合業者指示操作,帳戶控制權就在對方手上,風險不在貸款結果,在資金安全。

如果存摺、提款卡或帳戶密碼已交付他人,依以下順序處理:

- 向發卡銀行申請帳戶警示或掛失。

- 撥打 165 反詐騙專線確認帳戶是否已被列入金流追查。

- 向聯徵中心申請註記,防止個資被冒用申辦其他貸款。

TOP3 仿冒銀行包裝為顧問

有業者會刻意將公司名稱取的跟正規銀行很像,讓人誤以為是銀行旗下的子公司,或暗示與銀行間存在合作關係。話術常見為:「快速核准」、「保證過件」、「有內部窗口」。

實務上代辦業者沒有貸款審核的權力,說到底就是仲介角色。

很多人覺得找代辦就是找一個「懂銀行的人幫忙說話」。但詐騙業者正是看準了民眾的這個認知錯誤,讓你在簽合約時放鬆警惕,直到合約簽屬後,實際遇到問題,才發現裡面的條款對自己不利。

簽約前查驗對方身分,可從兩個管道核對:

- 經濟部商工登記公示資料查詢系統,輸入公司全名,核對營業項目是否包含貸款代辦相關業務。

- 金管會銀行局官網,查詢是否為合法金融機構或其授權單位。

公司名稱與銀行相近、查無登記資料、或營業項目與貸款無關,皆屬高風險訊號。

代辦貸款陷阱與詐騙

新聞案例顯示,代辦貸款詐騙的差異多在話術與包裝方式,但最終結果往往相同。

貸款尚未取得,風險與損失已經發生。

近期多起報導也指出,代辦貸款相關爭議已不僅止於金錢糾紛,部分案件進一步涉及刑事責任與信用影響,影響範圍已超出原本單純申貸需求。

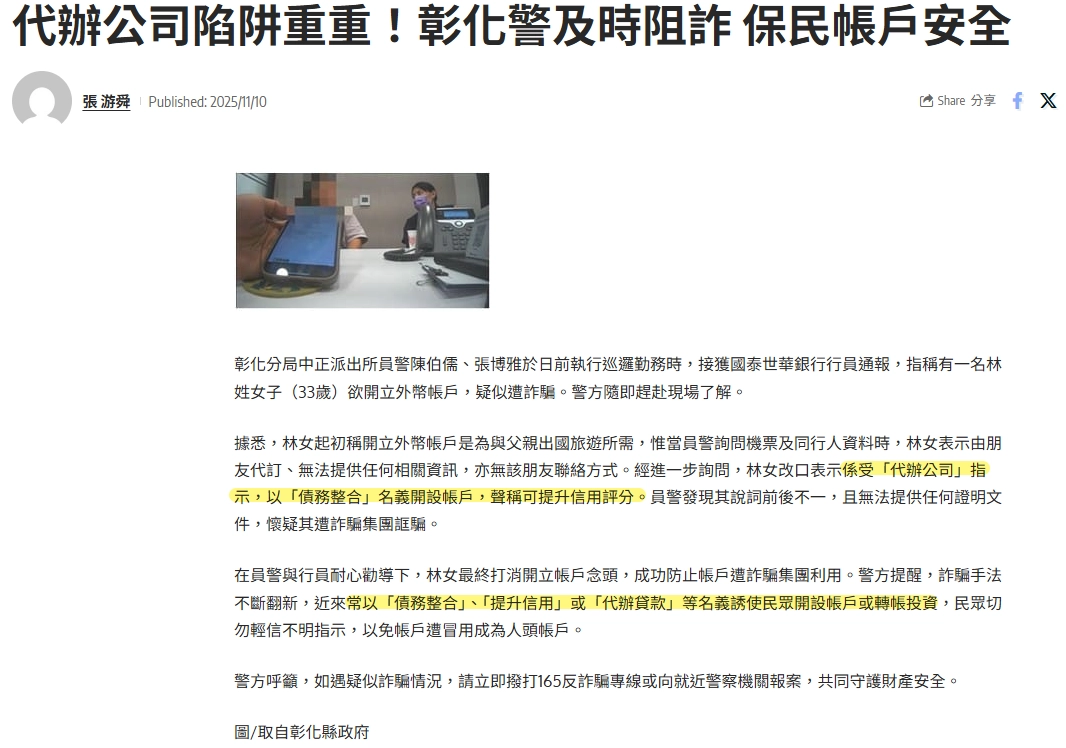

真實新聞案例一:以「債務整合」名義誘導開戶

一名女子依照自稱代辦公司的人員指示,準備開立外幣帳戶,對方聲稱可以透過債務整合改善信用。

開立帳戶過程中,銀行察覺並通報警方攔阻,所幸最後帳戶未成立,損失才沒發生。

這類詐騙手法借用「代辦貸款」名義接觸民眾,目的是取得可用的帳戶。帳戶一旦交出去,後續被拿去收詐騙款項,帳戶持有人就可能被認定為共犯。即使主觀上未參與詐騙行為,仍然須配合警方說明金流來源與用途,處理過程將轉為刑事調查程序,而非單純貸款問題。

如果無銀行與警方即時攔阻,帳戶一旦開立並被用於詐騙金流,當事人將成為帳戶名義持有人並須對資金流向負責。

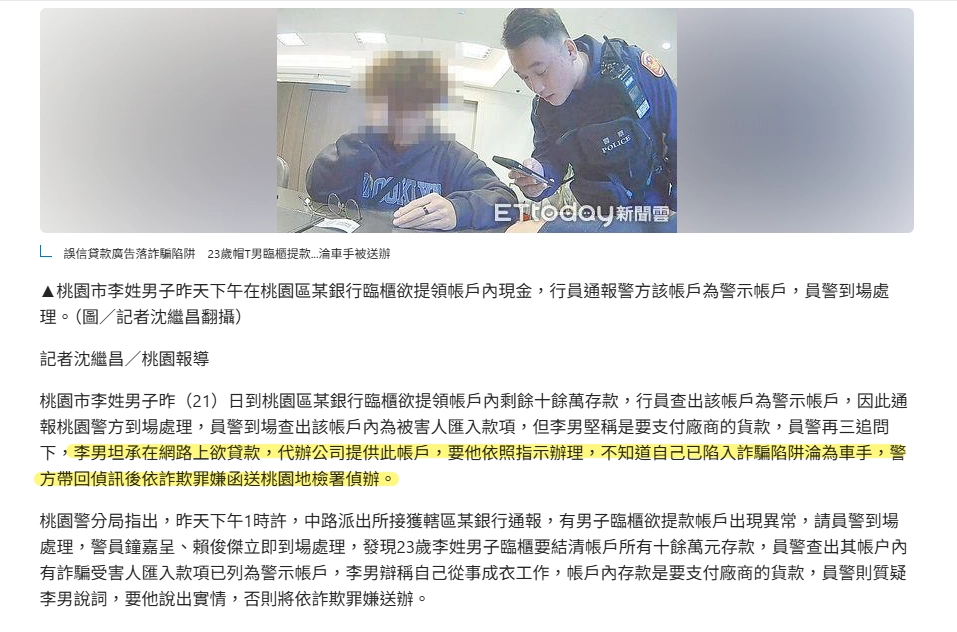

真實新聞案例二:誤信網路貸款廣告,成為詐騙車手與人頭帳戶

一名 23 歲男子透過網路貸款廣告聯繫對方,對方以協助辦理貸款為理由,要求他去銀行臨櫃提款。

男子照做後,警方在現場查獲,依法移送。

申貸名義到這裡已經不重要了。配合「美化金流」、依指示領款交付的行為,在調查機關眼中就是車手流程的一環,男子已從申貸人轉為金流執行者。

詐騙集團最常見的方式,就是讓被害人在不知情的狀態下依指示操作帳戶或提款。

真實新聞案例三:因誤信「代辦貸款」而淪為人頭戶

年關將近,資金週轉需求上升,詐騙集團鎖定急需借款的民眾。

原本為解決現金問題,卻演變為更高層級的風險。

有民眾貸款未成,帳戶反被列為警示戶,甚至出現房產異動而當事人未即時察覺的情況。

損失範圍已超出原本借款需求。

關鍵不只停在貸款條件,是資金急迫改變了你的判斷順序。

合法的貸款管道會給你充足的審核評估時間,不會比你還著急。

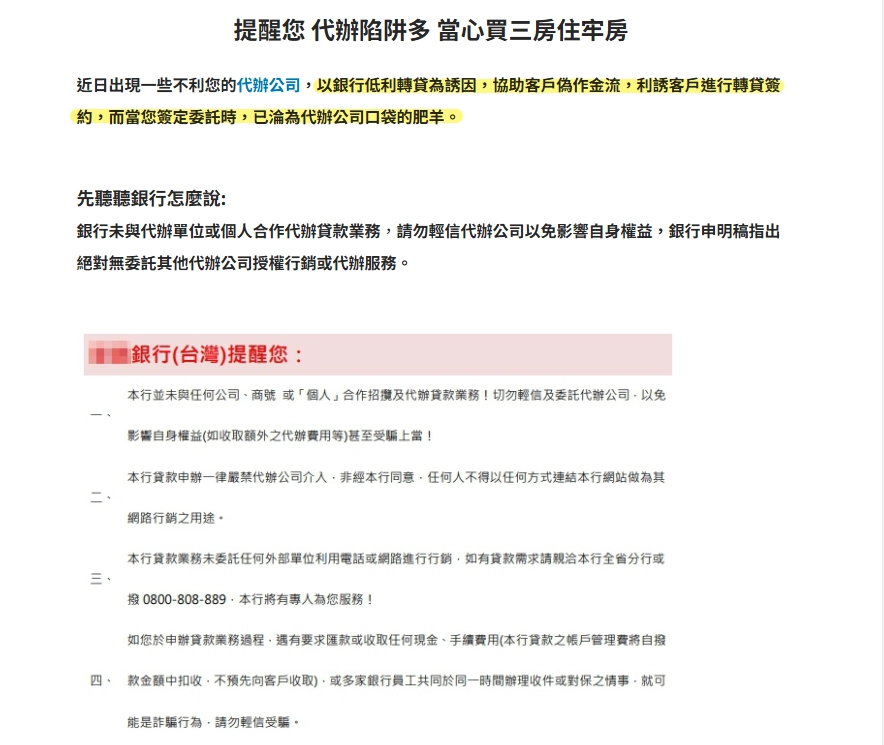

真實新聞案例四:低利轉貸誘因,簽約後反成合約負擔

有代辦公司以「銀行低利轉貸」為誘因招攬客戶,並協助製作不實金流或薪轉資料,任民眾誤以為能提高核貸成功機率。

客戶一旦簽署委任契約,費用與違約條款即生效。即使最後沒有貸款成功,仍須支付高額手續費,部分合約甚至約定違約罰金與撥款金額連動。

還有條款會限制代辦期間不得處分房產,如果提前賣屋或自行清償,會觸發罰金。

這個案例的重點在於:簽署合約之前,要逐條確認費用計算方式與違約條款。

代辦貸款陷阱共通點

四則案例的共同點很明確:貸款尚未核准前,當事人已完成會產生法律或金流效果的行為。

例如:開立帳戶、提領資金、交付帳戶資料或簽署委任文件,風險由「借不到錢」升級為「必須負責」。

案例情境 | 尚未撥款前已完成的行為 | 會產生的法律或金流效果 |

|---|---|---|

債務整合名義 | 辦理或準備開立帳戶 | 帳戶可能被納入金流使用 |

網路貸款廣告 | 臨櫃提款或配合資金操作 | 形成可追查的資金移動紀錄 |

代辦貸款協助 | 交付帳戶、個資或相關資料 | 帳戶名義人需對帳戶用途負責 |

低利轉貸委任 | 簽署委任契約 | 費用與違約條款開始計算 |

已經被代辦貸款騙了怎麼辦?

依情境分為三層處理:

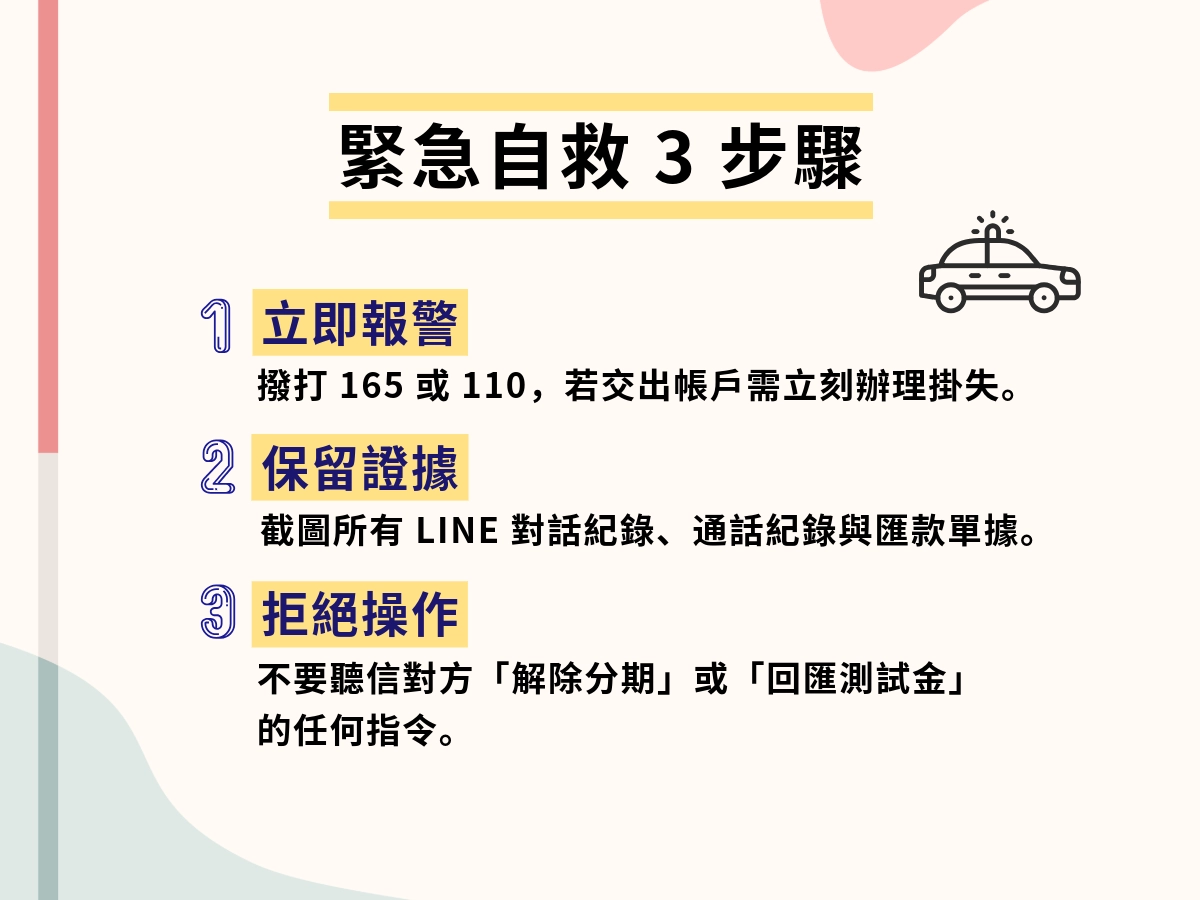

狀況一:已交付帳戶、提款卡或配合提領資金

立即聯繫銀行申請帳戶警示,並撥打 165 反詐騙專線報案。

帳戶一旦被列入詐騙金流,後續需配合警方說明,無法靠單方解約處理。

狀況二:已簽署委任契約或已支付費用

以書面(存證信函)通知代辦方終止契約。

向金融消費評議中心或各縣市消保官提出申訴,主張定型化契約條款不合理。

保留所有匯款紀錄、對話截圖、合約正本作為證據。

狀況三:個資已交付但尚未發生金流異動

向聯徵中心申請註記,防止冒名申貸。

補辦身分證、變更網銀密碼、檢查名下帳戶是否有異常開戶紀錄。

代辦貸款陷阱|我該如何避免?

拒絕前期收費

貸款結果尚未出現前,不應產生固定顧問費或比例抽成。

在這種安排下,即使未過件,支出仍需自行承擔,貸款問題本身尚未解決,費用已成既定事實。

付費不會讓你的核貸條件變好,任何以「先支付顧問費」、「先匯保證金」為前提的流程,都應立即停止。

證件不離身

存摺、提款卡、印章、身分證與帳戶密碼,不應交由第三方保管。

貸款申請僅需提供必要資料供銀行審核,不需要由他人代為操作帳戶。

帳戶使用權轉移,所有人仍需對帳戶內的金流負責。

保留控制權,是避免風險擴大的基本原則。

親自臨櫃

有資金需求時,應直接向銀行或合法金融機構洽詢。

親自了解審核條件與利率計算方式,比依賴第三方更可控。

親自臨櫃的好處在於,所有費用項目、手續流程與契約內容都可當場確認。

有疑問可以立即詢問,不需透過轉述或二手說明。

銀行未授權外部代辦單位代為核准貸款,直接往來,能避免資訊落差與額外收費安排。

此外,親自送件可以掌握申請進度,文件是否補齊、條件是否符合,都能即時修正。

流程在自己手上,決策節奏也在自己手上。

代辦貸款陷阱|誰最容易上當?

代辦貸款相關爭議多發生在特定條件下,問題往往出現在信用受限、資金緊迫或制度認知不足時。

信用有瑕疵

信用紀錄出現遲繳、負債比偏高或聯徵查詢次數過多時,會傾向尋找「替代方案」。

此時若有人宣稱可包裝資料、提升核准機率或有特殊管道,吸引力會被放大。

實際上,銀行評估貸款時,會檢視一定期間內的資金紀錄,且信用評分來自長期繳款行為,而非短期金流安排。

既有條件無法透過第三方改寫,當申請人使用不實資料進行申請,問題將從信用條件不足,轉為法律責任。

信用條件無法靠包裝資料改寫,但可透過合法的代書貸款方案,依實際條件評估可行額度。

急需資金週轉

資金壓力會縮短決策時間,撥款速度成為首要考量。

當焦點放在「多久可以拿到錢」,流程是否合法反而被延後檢視,此時若配合開戶、提款,依詐騙指示操作帳戶,資金移動紀錄即被建立,需進行相關調查,並負起相關責任。

若簽署文件,契約關係與費用義務同步生效。

合法管道也有當日撥款方案,急用不等於必須跳過審核。

對金融制度不熟悉

當你不熟悉銀行評估項目、內容,不確定要準備哪些文件、自身條件該選擇哪間送件最優時,就容易為了省事,將流程交由他人處理。

此時代辦第三方就容易被誤認為更專業、更具有影響力的角色。

但行政協助與審核決策本身就是兩回事,資訊不足時,費用與條款判斷會受影響。

不確定自身條件適合哪種方案,可先進行免費諮詢,再決定送件方向。