筆電借款是以個人筆記型電腦作為擔保品,向融資公司、當鋪或公營質借所取得小額資金的借貸方式。

2026 年台灣二手收購價依品牌與機況落在原價的 2~5 成,MacBook 更保值。

借款額度則是依個人條件核定,融資公司約 2~6 萬、民間最高可能到 10 萬。

當鋪年利率法定上限 30%(當舖業法第 11 條);民間融資年利率約 14%~16%,撥款時間最快當天。

Key Takeaways

- 收購是賣斷筆電換現金,一次拿完沒後續成本;

借款是拿筆電當擔保品借一筆錢,東西還在但要付利息。 - 品牌是收購價差最大的變數:MacBook 收購價約原價 4~5 成;

多數 Windows 筆電只剩 2~3 成,甚至只有幾千塊。 - 筆電借款額度不只看筆電,也看個人條件,筆電是擔保品。

- 品光數位、US3C、優酷3C 都沒有固定公開價目表,送估前先拍機身背面的型號資訊。

- 公營質借所利率最低但限制嚴格,私人當鋪彈性大但成本最高,融資公司居中。

- 還會繼續用的筆電可以選借款留機,不需要的直接賣掉拿現金。

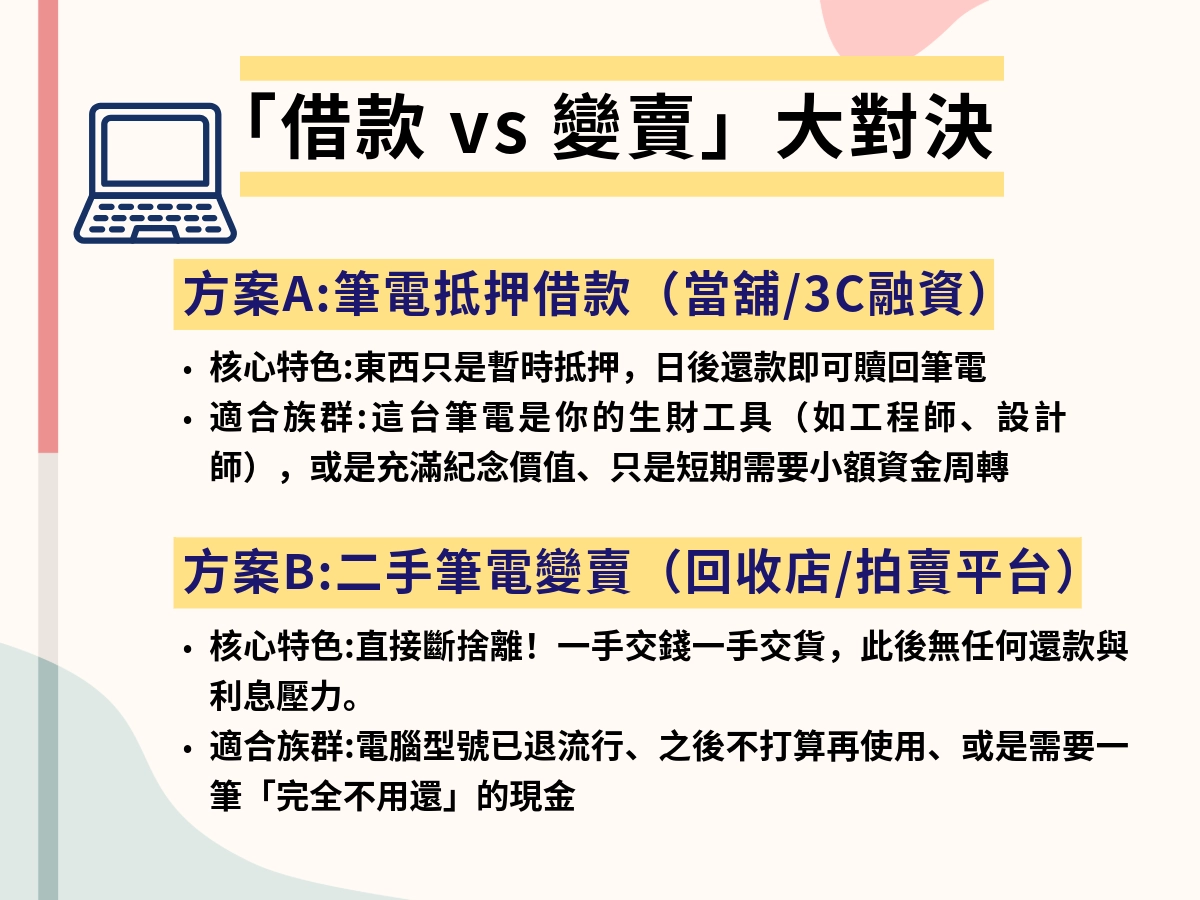

賣掉筆電跟拿去借款差在哪?

一台筆電想拿去變現,就兩條選擇:賣斷拿錢走人,或抵押借一筆再贖回來。

賣掉是一次性交易,拿到的是這台筆電的二手市場價格,沒有後續成本,但筆電就不是你的了。

借款本質上是小額信貸,筆電只是擔保品之一,額度看個人條件核定,後面要付利息,但週轉完你可以把筆電拿回來。

比較維度 | 二手收購(賣掉) | 借款(抵押) |

|---|---|---|

拿到的金額 | 筆電的二手市價(原價的 2~5 成) | 依個人條件核定,約 2~10 萬 |

筆電還在不在 | 不在,賣斷 | 看方案,有些免留機,有些要抵押 |

拿到錢的速度 | 門市當天;寄件約 2~3 天 | 當天~隔天(依管道) |

後續成本 | 無 | 利息+可能的倉棧費 |

適合情境 | 不再需要這台筆電 | 還要用,只是短期周轉 |

風險 | 低(交易完就結束) | 注意合約條款與利率計算方式 |

二手筆電收購行情怎麼看?

影響收購價格的因素

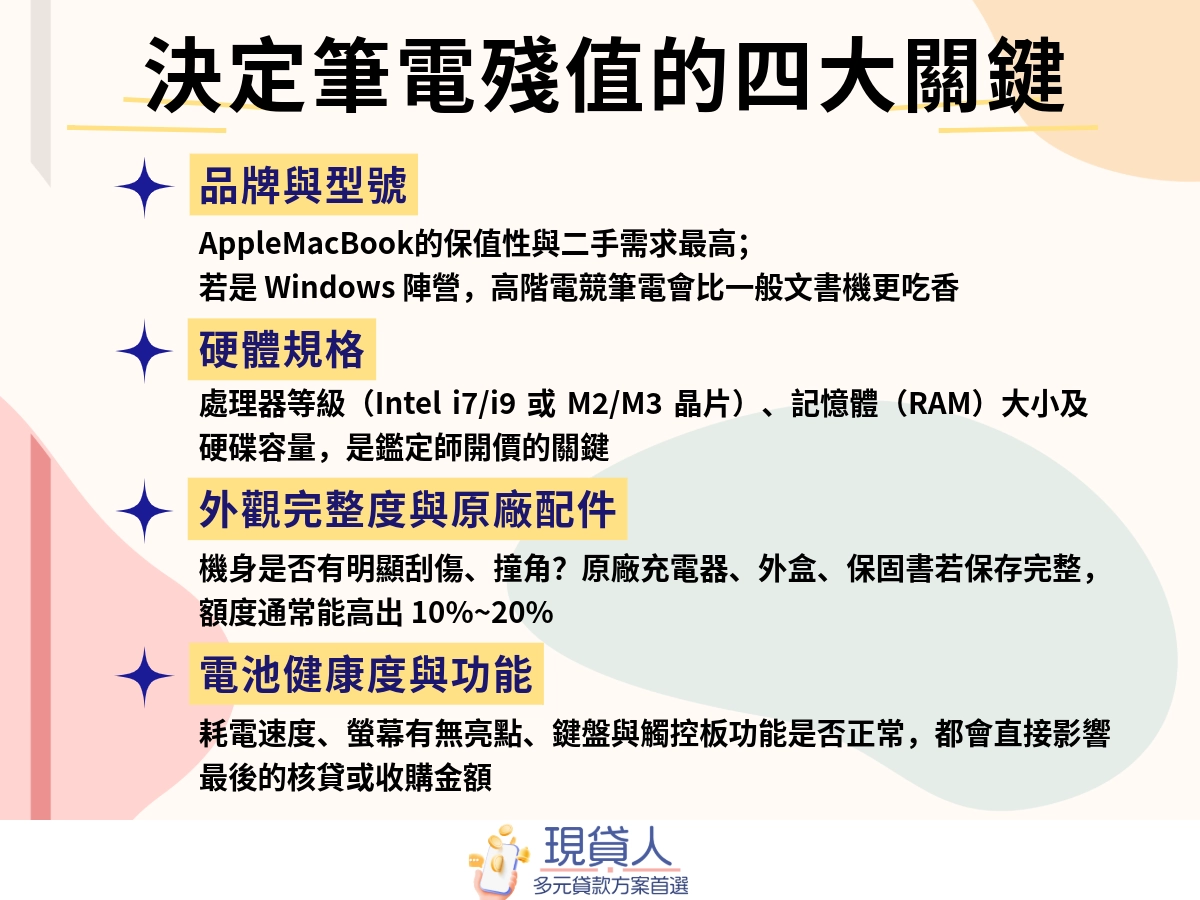

收購站估價不是看你當初花了多少錢,而是看這台筆電「現在還值多少」。

品牌是最大的分水嶺:

Apple 的 MacBook 系列因為市場流通量大、二手需求高,收購價長期領先其他品牌;

Windows 陣營的收購價則要看系列定位,還有零件規格;

電競機有特定買家但折舊快,商務機耐用但需求小眾,平價機基本上最不保值。

年份直接決定打幾折:

- 第一年(新機或買幾個月內):約原價的 40%~50%

- 使用 1~2 年:約原價的 30%~50%,落差看品牌

- 使用 3~4 年:降到原價的 20%~30%

- 超過五年但功能正常:還有一定回收價值

- 超過十年且零組件完整:品光數位的說法是「只有銅板價回收,100 元不到」

外觀狀態會被拆得很細。

以 US3C 的線上估價系統為例,螢幕跟機身各自分成四個等級:

- A 級:無刮傷

- B 級:少量輕微痕跡

- C 級:明顯瑕疵

- D 級:重大損傷。

同一台筆電,A 級跟 C 級的報價可以差到幾千塊。

其他會影響報價的還有:處理器世代、記憶體大小、儲存容量、有沒有獨立顯卡、配件是否齊全(充電器、原廠盒裝)、以及官方保固是否還在期限內。

附上原廠充電器跟完整盒裝,通常能增加 500~1,000 元左右的估值。

相對保值的品牌

以 2025 年出廠的 MacBook Air 15 吋(M4 晶片、32G 記憶體、256G SSD)為例:

官方售價約 44,900 元,US3C 初步報價 21,400 元。

收購價相當於原價的 47.6%——不到一年就打了對折,但這在所有品牌裡已經算高的。

同樣跑一台 MSI Venture 系列(Ryzen 5 4500U、有獨立顯卡),這台原價粗估兩萬出頭,US3C 報價 4,400 元。

收購價大約是原價的 22%。

一台 Apple、一台 Windows 中階機,收購成數差了一倍。

各品牌的大方向:

- MacBook 系列(M 系列晶片): 收購市場的硬通貨。M1 之後的機型保值度明顯優於 Intel 時期

- 電競筆電(MSI、ASUS ROG): 有特定的二手市場,但硬體規格迭代快,兩年以上的機型折舊幅度大

- 商務機(ThinkPad 等): 耐用,企業用戶有需求,但收購價中等

- 平價筆電(Acer、低階 ASUS): 收購價最低,五年以上可能只剩回收價值

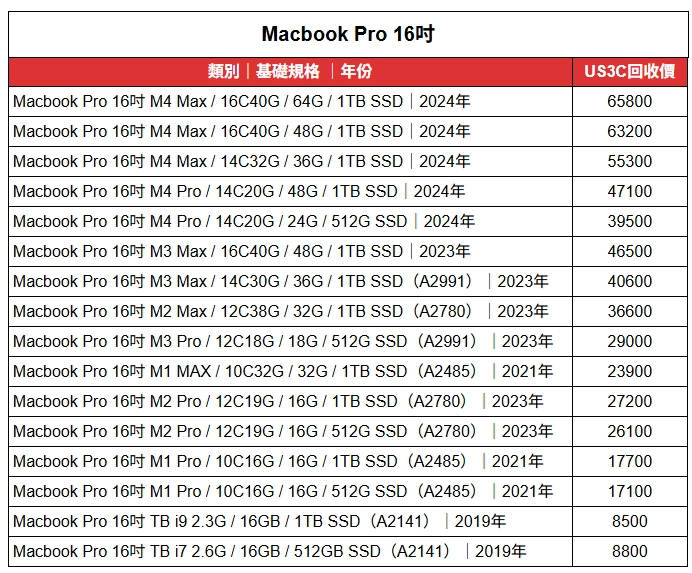

因為筆電收購非常看機況,大部份 3C 收購商都不會明碼標價,不過 US3C 有公布 MacBook Pro 和 MacBook Air 各型號的回收價目表。

這個是期間活動,有效期限至 2026 年 5 月 10 日——雖然已經過期,但這份資訊仍很有參考價值:一來是 2026 年最新活動資訊,二來你可以大致對比你的筆電型號,雖然價格不會一樣,但至少內心有個概念。

想查最新報價,建議直接使用 US3C 官網的線上估價工具,或直接 Line 諮詢各大 3C 筆電收購商。

收購管道與價差

實體 3C 收購站(品光數位、US3C、優酷3C 等)

收購速度快,流程透明,現場即可拿現金。但價格是三種管道裡最低的,大約是二手市價的 5~7 折——因為店家要再轉賣賺價差。

- 品光數位:台北、台中、高雄有據點。

沒有公開價目表,需拍筆電背面的型號資訊(型號、出廠年份、序號)傳給店家詢價。

收購基本門檻是 CPU 高於 i3、RAM 高於 1G、硬碟高於 160G - US3C:台北、台中、台南、高雄有據點。

官網有線上估價工具,選品牌、系列、處理器、外觀等級就能跑出初步報價。

Apple 產品的收購價相對較優,但一切請以官方報價為準,仍需進行商品檢測才能確定最終價格 - 優酷3C:雙北、桃園、新竹、台中、台南、高雄有據點。

官網有二手筆電的售價資訊,但沒有公開收購價格,需直接聯繫詢價

三家都沒有「固定牌價」,報價隨市場行情跟個別機況浮動。

送估之前,可以先拍清楚機身背面的資訊,線上詢問官方帳號。

P2P 自售(蝦皮、旋轉拍賣、PTT nb-shopping 板)

自己上架賣給個人買家,能拿到的價格最好,大約是二手市價的 5 折以上,省掉了中間商的價差。

但要花時間拍照、寫商品描述、處理買家溝通跟面交,適合不急著用錢、願意花幾天等買家跟做功課的人。

如果你沒有時間等買家,自售的價格優勢就不存在了,直接走收購站更快。

P2P 自售最核心的問題是定價:賣家往往用「我當初買多少」來定價,但買家會用「現在買新的要多少」來比價。

定價的基準不是「原價打折」,而是「買家的替代選項」。

買家看到你的二手筆電,第一件事不是想你當初花了多少,而是去查「同樣效能的新機現在賣多少」。

如果你一台用了兩年的 i5 文書機還賣 15,000,但同等級的全新機只要 18,000,而且保固三年、沒有使用痕跡——那買家沒有理由選你的。

建議售價流程:

- 先查同規格或同等效能的「新品現價」(不是當初的購入價,是現在的新品價)

- 再查實體收購站會給你多少(可以當成底價參考)

- 自售價格抓在 1 跟 2 之間,大約是新品現價的 6~7 折,同時要高於收購站報價,這才值得你花時間自己賣

- 過保的筆電要再往下修,因為保固是買家很在意的隱性成本

另外如果需要面交,建議選公共場所,帶人同行;如果要匯款的話,要確認入帳後再出貨;或是改採貨到付款的方式。

便利商店回收(全家、7-11)

筆電已經老舊、故障、沒有殘值的話,全家跟 7-11 有電子廢棄物回收服務,大約可以折抵 120~200 元的購物金。

不是變現管道,但至少比丟掉好,至少 120 可以拿去買超商便當,而且也比較環保。

出售前要先做兩件事:備份資料後把硬碟格式化,防止個資外洩。

筆電借款有哪些管道?

融資公司

融資公司的筆電借款額度大約落在 2~6 萬;

部分民間借款可能到 10 萬。

兩者年利率都大約 14%~16%,手續費可能另外加收。

融資公司的額度不是純粹看你的筆電值多少錢。

筆電是擔保品,但核定額度時也會看個人條件(收入、職業等)。

換句話說,借款的本質比較接近小額信貸,只是多了一台筆電作為擔保,讓業者在你還不出錢的時候有東西可以扣。

業者真正的獲利來源是利息——年利率 15% 滾兩年的利息收入,遠比一台折舊中的筆電值錢。

有些融資公司提供「免留機」方案——筆電估完價、簽完約就可以帶回去繼續用,不需要實際抵押在對方那邊。

融資公司不是銀行,不會上聯徵紀錄,這對信用分數沒有直接影響,但同時也意味著沒有聯徵體系的保障。

簽約前請務必仔細詳讀合約內容,不要預先匯款任何資金給對方,避免碰到詐騙集團。

還有千萬不要想說「格式化好麻煩喔,對方說要幫我刪就給他刪就好」——資安是最寶貴的隱形資產,你不能確認他到底有沒有刪乾淨,一定要自己來!